Heute (20. Juni 2016) haben Wolfgang Schäuble, Sigmar Gabriel und Horst Seehofer einen Last-Minute- zu spät kommenden Kompromiss zur Schenkung- und Erbschaftsteuer vorgelegt. Das Bundesverfassungsgericht hatte die derzeitige Gesetzesfassung am 17. Dezember 2014 mit dem Urteil 1 BvL 21/12 für verfassungswidrig erklärt, seine Anwendung aber für längstens bis zum 30. Juni 2016 noch gestatt. Bis dahin allerdings müsse der Gesetzgeber – Bundestag und Bundesrat – das Gesetz repariert haben. Diese Frist noch zu halten, ist unmöglich.

Seit dem Steueränderungsgesetz vom 25. Februar 1992 durchlöchert der Gesetzgeber das Erbschaft- und Schenkungsteuerrecht immer weiter in Richtung auf eine wachsende Privilegierung von Unternehmern und Unternehmerfamilien. Auf diese Weise fügte das Parlament der bereits bestehenden Bevorzugung von Kapitalvermögen immer neue Dimensionen hinzu. Immer geschah und geschieht das mit der Behauptung, dass ohne Unternehmer-Privilegien Arbeitsplätze gefährdet wären. Die Wunden, die der Gesetzgeber dem Gesetz auf Basis dieser Behauptung immer wieder zufügt, haben inzwischen schon dreimal dazu geführt, dass das Bundesverfassungsgericht die jeweils geltende Fassung des Gesetzes als grundgesetzwidrig verwarf.

- Das geschah am 22. Juni 1995 (2 BvR 552/91), als die Verfassungsrichter die Erbschaftssteuer-Privilegien der Kapitalvermögen rügte.

- Das geschah am 7. November 2006 ( 1 BvL 10/02), weil die geltende Gesetzesfassung wichtige Teile von Unternehmervermögen niedriger bewertete als andere Vermögen.

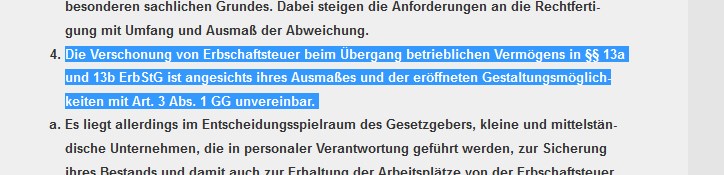

- Und das geschah mit dem neuesten Urteil am 17. Dezember 2014 (1 BvL 21/12), nachdem der Gesetzgeber die Verfassungs-Rüge vom 7. November 2006 auf eine Weise umgesetzt hatte, die an die Stelle des kritisierten Bewertungsprivilegs ein in seiner Radikalität zugunsten von Unternehmerfamilien noch wirksameres bzw. unvertretbares unternehmerisches Verwendungsprivileg setzte.

Die Wahrscheinlichkeit für das Eintreffen meiner Progenose, dass der heutige Kompromiss dasselbe Schicksal erleidet, liegt wohl deutlich über 50 Prozent. Diesmal wird es darum gehen, dass faktisch nur noch die Erbschaft größter Unternehmer-Vermögen steuerpflichtig sein wird. Der Widerspruch zur steuerlichen Behandlung „normaler“ Erben ist dann um so evidenter. Sollte es bei dem Rhythmus der letzte drei Karlsruher Entscheidungen bleiben, wäre der wahrscheinlichste Zeitpunkt dann das Jahr 2025.

Das wäre allerdings nicht der größte anzunehmende Unfall. Es könnte noch deutlich schlimmer kommen.

Die heutigen Regelungen sollen nach dem Willen der Koalitionäre rückwirkend zum 1. Juli in Kraft gesetzt werden. Der Zweck der Übung: Dann könnte sich niemand später mit seinen Vermögens-Dispositionen gegenüber den Steuergerichten und dem Verfassungsgericht auf den so genannten „Vertrauensschutz“ berufen und behaupten, der Gesetzgeber hätte ihm rückwirkend Nachteile zugefügt, auf die er nach dem Gesetzesbeschluss nicht mehr hätte reagieren können. Denn er wusste ja seit dem heutigen Tag von der Absicht der parlamentarischen Regierungs-Koalition, das Gesetzt entsprechend anzupassen. Also könne dann niemand ernsthaft argumentieren, das Steuergesetz sei, wenn schon nicht wegen seines Inhalts, dann wegen seiner Rückwirkung, verfassungswidrig.

Diese Kalkulation geht nur auf, wenn sich nicht nur die Bundestagsmehrheit, sondern auch die Bundesratsmehrheit eng an die Vorgaben der drei Koalitionäre hält. Das ist nicht zu erwarten. Die Grünen werden schon um der Selbsterhaltung willen auf Änderungen bestehen. Eine Karambolage scheint unvermeidlich. Der Bundesrat hat ein Vetorecht, weil die Ertragshoheit der Erbschaft- und Schenkungsteuer allein bei den Ländern liegt.

Die Konsequenz: Halten Bundestag und Bundesrat sich mit ihrem tatsächlichen Gesetzesbeschluss nicht an die Vorgaben der Koalitionsspitzen, so fehlt ihrem dann beschlossenen Gesetz die Legitimation für eine Rückwirkung. Es kann dann von Betroffenen vor dem Bundesverfassungsgericht zu Fall gebracht werden. Dieser Worst Case ist absehbar. Der Gesetzgeber wird darauf reagieren müssen. Wie, das lässt sich ahnen.

Entweder es gibt einen Kompromiss. Wenn, dann wird es um neue, zusätzliche Privilegien gehen. Sie sind vom Rückwirkungsverbot nicht betroffen, weil sie niemanden rückwirkend belasten. Aber sie bergen die Gefahr einer zusätzlichen Widersprüchlichkeit – und damit Verfassungswidrigkeit – des Gesetzes.

Und das Oder? Die Parlamentarier wissen auch: Ein nicht oder ein unlogisch repariertes Gesetz dürfte das Bundesverfassungsgericht nicht als Ganzes verwerfen. Aber dürfte es geneigt sein, dessen Anwendbarkeit zu blockieren. Das Drehbuch für die Blockade hat das Bundesverfassungsgericht mit seinem Vermögensteuerbeschluss vom 22. Juni 1995 2 BvL 37/91 geliefert. Damals verwarf das Verfassungsgericht auch nicht das Vermögensteuergesetz als solches, sondern nur den Vollzug der Vermögensteuer, bis der Gesetzgeber die brutale Privilegierung bestimmter Grundvermögen gegenüber anderen Vermögen beseitigt hätte.

In der damaligen kleinen Koalition sicherte sich nach dem Vermögensteuerbeschluss vom 22. Juni 1995 eine gelbe Sperrminorität eine gelb-schwarze Sperrmajorität, um die vom Verfassungsgericht geforderte Reparatur zu verhindern. Auch in keiner der folgenden Legislaturperioden ließ sich noch eine parlamentarische Mehrheit für die notwendige Reparatur der Bewertungsvorschriften finden.

Die Zahl der Parlamentarier, die auf diese Weise gerne auch der Erbschaftsteuer den historisch endgültigen Garaus machen wollen, ist gewiss nicht gering.

Im Minderheitenvotum der Verfassungsrichter Gaier und Masing – es ist Teil des Erbschaftsteuer-Urteils vom 17. Dezember 2014 – findet sich ein wichtiger Hinweis. Die beiden Richter sagen wörtlich:

„Die Erbschaftsteuer dient nicht nur der Erzielung von Steuereinnahmen, sondern ist zugleich ein Instrument des Sozialstaats, um zu verhindern, dass Reichtum in der Folge der Generationen in den Händen weniger kumuliert und allein aufgrund von Herkunft oder persönlicher Verbundenheit unverhältnismäßig anwächst. … Die Schaffung eines Ausgleichs sich sonst verfestigender Ungleichheiten liegt in der Verantwortung der Politik ‑ nicht aber in ihrem Belieben.“

Es könnte ja sein, dass das Bundesverfassungsgericht nicht bereit ist, erneut einen absichtlich herbeigeführten Totalschaden eines Gesetzes, diesmal des Schenkungs- und Erbschaftsteuergesetzes, einfach nur hinzunehmen. Es könnte ja auch auf die Idee kommen, selbst zur Reparatur zu schreiten.